")

")

- Betriebsergebnis steigt deutlich

- Eigenkapitalquote liegt bei 46,5 Prozent

- mit über 500 Millionen Euro nachhaltig hohes Investitionsniveau

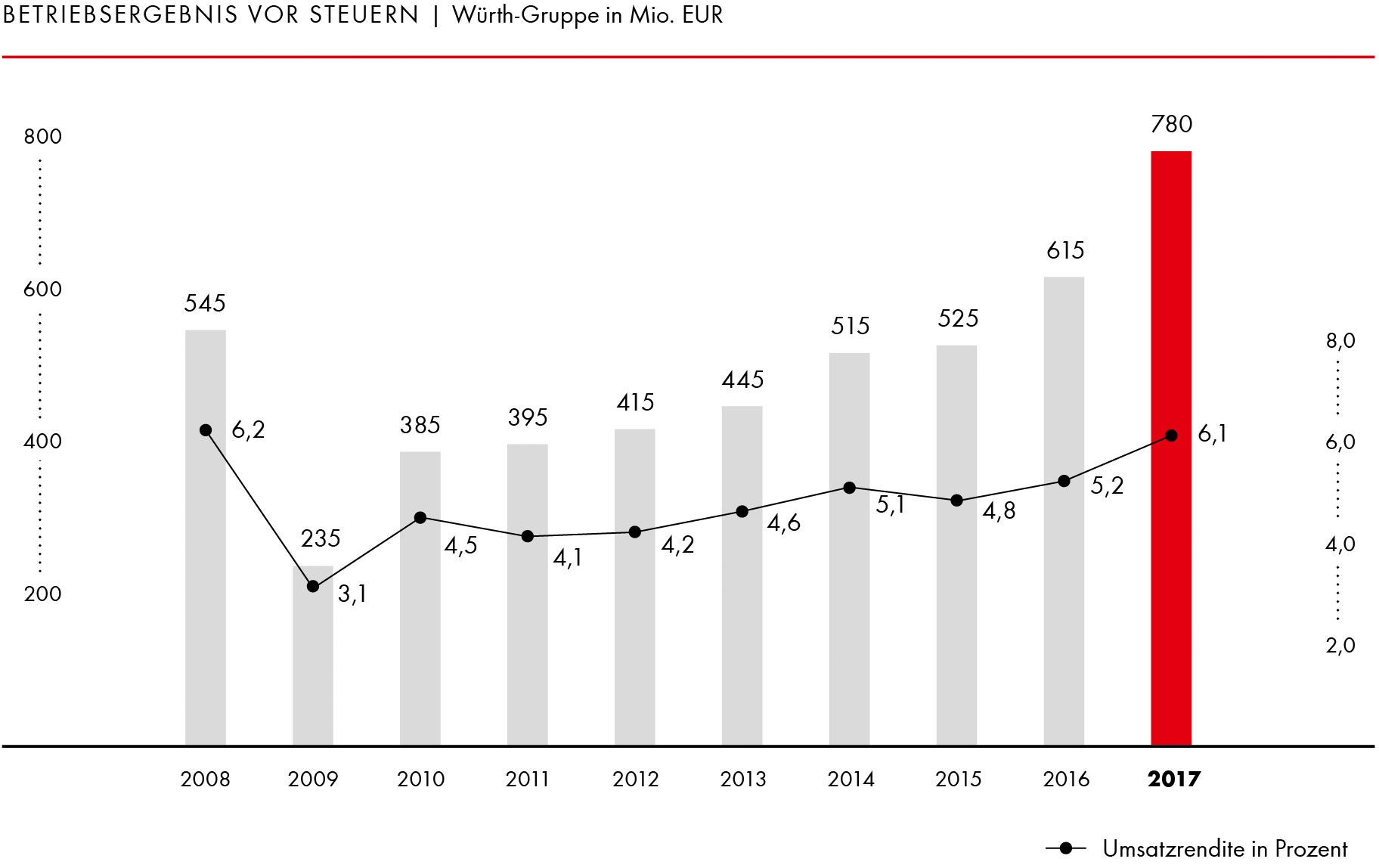

Mit 780 Millionen Euro erzielte die Würth-Gruppe ein absolutes Rekordbetriebsergebnis. Im Vergleich zum Vorjahr entspricht dies einer bemerkenswerten Steigerung von 26,8 Prozent. Die Rendite erhöhte sich dadurch auf 6,1 Prozent (2016: 5,2 Prozent). Das Betriebsergebnis errechnen wir als das Ergebnis vor Ertragsteuern, vor Abschreibungen auf Firmenwerte und Finanzanlagen, vor ergebniswirksamer Vereinnahmung negativer Unterschiedsbeträge, vor ergebniswirksamer Anpassung von Kaufpreisverbindlichkeiten aus Akquisitionen sowie vor ergebniswirksamen Veränderungen der Minderheitsanteile, die als Fremdkapital ausgewiesen sind.

In Deutschland stieg das Betriebsergebnis um 19,9 Prozent auf den Rekordwert von 421 Millionen Euro (2016: 351 Millionen Euro). Der Anteil am Gesamtergebnis des Konzerns lag bei 54,0 Prozent, die Umsatzrendite erhöhte sich auf 7,8 Prozent (2016: 6,9 Prozent). Getragen wird diese Verbesserung in erster Linie durch die Adolf Würth GmbH & Co. KG. Seit Jahren ist die Keimzelle der Würth-Gruppe der mit Abstand größte Ergebnisträger. Mit über 150 Millionen Euro Betriebsergebnis bewies das Flaggschiff des Konzerns einmal mehr seine Ertragsstärke. Weitere Leistungsträger in Deutschland sind die Gesellschaften Würth Elektronik eiSos, Würth Industrie Service, Reca Norm und Arnold Umformtechnik.

Die Gesellschaften außerhalb Deutschlands steigerten ihr Betriebsergebnis um 36,0 Prozent auf 359 Millionen Euro (2016: 264 Millionen Euro). Damit wuchsen diese Gesellschaften im Ergebnis deutlich dynamischer als noch vor einem Jahr und lagen auch über dem Ergebniswachstum der deutschen Gesellschaften. Die Dynamik gründet zum einen auf Ergebnisverbesserungen von etablierten Gesellschaften wie beispielsweise Würth Finnland. Auf der anderen Seite ist es gelungen, die Konsolidierungsphase bei Würth Italien abzuschließen. Würth Italien zählt mit einer Vertriebsmannschaft von über 2.200 Außendienstmitarbeitern zu den größten Direktvertriebsgesellschaften im Konzern. Die Neuausrichtung mündete 2017 in einem deutlichen Ergebnisanstieg, begünstigt auch durch Produktivitätsverbesserungen. Derzeit beschäftigen wir uns noch in China, der Schweiz und in Großbritannien mit einer Restrukturierung des Direktvertriebsgeschäfts hin zum Multi-Kanal-Vertrieb, um damit die Basis für zukünftiges ertragreiches Wachstum und effiziente Strukturen zu legen. Der Restrukturierungsbedarf bei einzelnen Industriegesellschaften in den USA hat darüber hinaus ein noch stärkeres Ergebniswachstum verhindert.

Die Materialaufwandsquote ist mit 49,1 Prozent auf Vorjahresniveau (2016: 49,1 Prozent). Aufgrund gestiegener Rohstoffpreise konnte keine Reduzierung der Quote erreicht werden.

Die sonstigen betrieblichen Erträge liegen mit 132 Millionen Euro leicht unter dem Vorjahr (2016: 134 Millionen Euro). Die Neubewertung von Earn-out-Verbindlichkeiten im Bereich der US-Industriegesellschaften führte zu einem Anstieg der Erträge in Höhe von 31,9 Millionen Euro. Als gegenläufiger Effekt wirkten sich geringere Versicherungserstattungen bei der Würth Elektronik in Niedernhall aus, die 2016 noch anfielen und auf den Brand im Leiterplattenwerk im Dezember 2014 zurückzuführen waren. Ferner haben sich die ergebniswirksam ausgebuchten negativen Unterschiedsbeträge aus der Erstkonsolidierung um 17,0 Millionen Euro reduziert.

Ende Dezember 2017 beschäftigte die Würth-Gruppe 74.159 Mitarbeiterinnen und Mitarbeiter. Der Anstieg um 2.768 Mitarbeiterinnen und Mitarbeiter im Vergleich zum Dezember 2016 war mit ein Grund für das erzielte Umsatzwachstum, denn der Kontakt von Mensch zu Mensch ist die Stärke unseres Direktvertriebs. Der Außendienst arbeitet eng mit unserem schlagkräftigen Innendienst zusammen, der abhängig von der jeweiligen Vertriebsstrategie die notwendige Unterstützung bietet. Die Vertriebsmannschaft wurde 2017 um 797 Beschäftigte verstärkt. Der Anstieg im Innendienst betrug 4,9 Prozent. Bereinigt um Akquisitionen war es ein Plus von 3,5 Prozent. Die Personalaufwandsquote verbesserte sich mit 27,3 Prozent gegenüber dem Vorjahr (2016: 27,7 Prozent).

Die Abschreibungen lagen 2017 mit 426 Millionen Euro deutlich über dem Vorjahr (2016: 345 Millionen Euro). Die planmäßigen Abschreibungen, die sich einerseits durch getätigte Investitionen und andererseits durch die realisierten Akquisitionen ergaben, liegen etwas über dem Vorjahresniveau. Ein wesentlicher Grund für die Zunahme der Abschreibungen 2017 liegt in der Erhöhung der Wertminderungsaufwendungen bei Geschäfts- und Firmenwerten im Bereich der US-Industriegesellschaften.

Die sonstigen betrieblichen Aufwendungen stiegen im Vergleich zum Umsatzwachstum unterproportional. Die Quote liegt mit 15,2 Prozent unter dem Vorjahr (2016: 15,8 Prozent). In den Bereichen Miete und Operating-Leasing sowie Kfz- und Reisekosten haben sich die entsprechenden Aufwendungen nur unterproportional erhöht und konnten somit zu einer Verbesserung der Quote beitragen.

Der Nettofinanzaufwand hat sich erhöht. Ursächlich für diese Entwicklung waren hauptsächlich Kursverluste im Rahmen der Währungsumrechnung.

Die Steuerquote erhöhte sich im Geschäftsjahr 2017 auf 24,8 Prozent (2016: 22,5 Prozent). Ein wesentlicher Grund sind steuerlich nicht abzugsfähige Abschreibungen auf Firmenwerte und andere immaterielle Vermögenswerte, vor allem im Zusammenhang mit den erhöhten Wertminderungsaufwendungen im Bereich der US-Industriegesellschaften. Zur detaillierten Analyse verweisen wir auf [9] „Ertragsteuern“ in G. „Erläuterungen zur Konzern-Gewinn-und-Verlust-Rechnung“ im Konzern-Anhang.

Im vergangenen Geschäftsjahr erzielte die Würth-Gruppe mit einem Umsatz von 12,7 Milliarden Euro und einem Betriebsergebnis von 780 Millionen Euro gleich zwei neue Rekorde und hat damit ihre Ziele erreicht. Der Jahresüberschuss stieg auf 531 Millionen Euro. Dies sind für die Konzernführung im Kontext der weltweiten wirtschaftlichen Entwicklung sehr zufriedenstellende Ergebnisse. Die wesentlichen Steuerungsgrößen wie Umsatzerlöse und Betriebsergebnis haben sich verbessert. Auch die weiteren Kennzahlen Rohertrag, den wir als Umsatz minus Wareneinsatz errechnen, Fluktuation, Lagerumschlag und Debitorentage haben sich verbessert beziehungsweise bewegen sich auf einem akzeptablen Niveau.

Investitionen und Cashflow

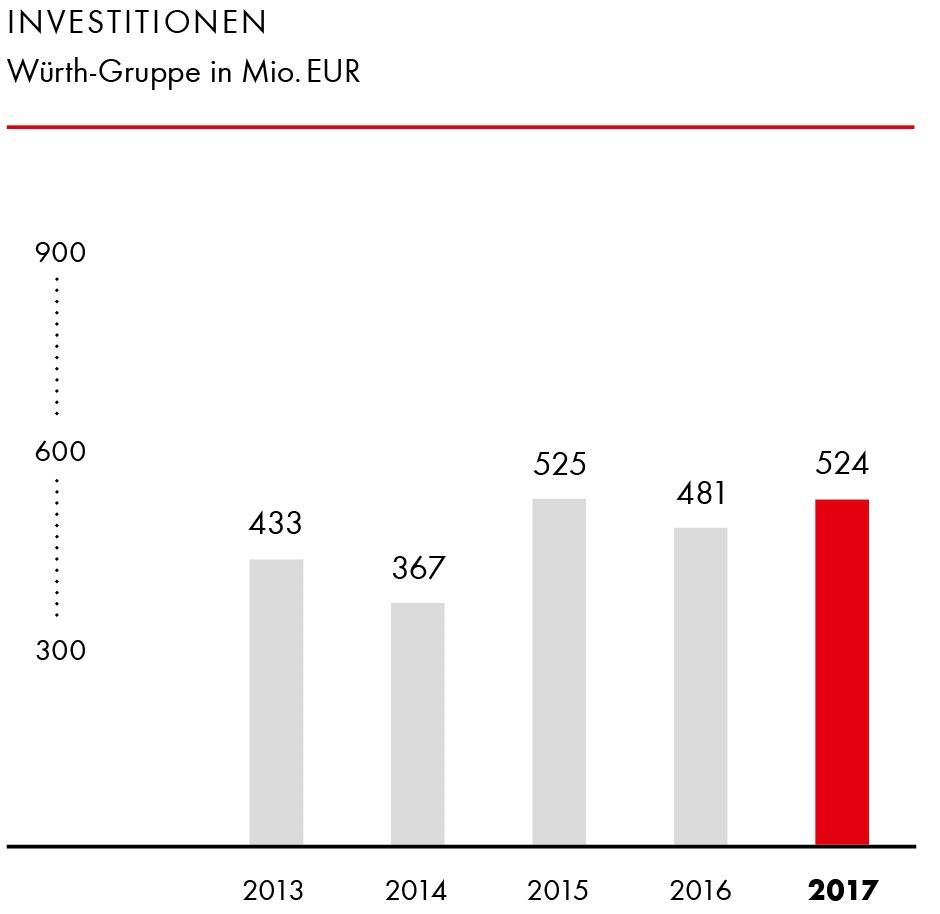

Wachstum gehört untrennbar zum Selbstverständnis der Würth-Gruppe. Wachstum durch Erschließen neuer Märkte und Wachstum in bestehenden Märkten setzt optimale Rahmenbedingungen voraus. Die Würth-Gruppe schafft diese unter anderem durch nachhaltige Investitionen. In den vergangenen zehn Jahren hat der Konzern rund 4 Milliarden Euro investiert. Investitionen in vertriebsnahe und produktive Bereiche stehen dabei seit jeher im Fokus. So lag der Schwerpunkt der Investitionen im vergangenen Geschäftsjahr in Höhe von 524 Millionen Euro (2016: 481 Millionen Euro) auf dem Ausbau von IT-Infrastruktur und Lagerkapazitäten für unsere Vertriebsgesellschaften sowie in den Bereichen Produktionsgebäude und technische Anlagen und Maschinen für unsere Produktionsgesellschaften. Die österreichische Grass GmbH, Entwicklungspartner und Systemanbieter für die Möbelindustrie, erweiterte die Kapazität für die erfolgreiche Produktlinie Nova Pro sowie für neue Produktlinien. Insgesamt investierte die Gesellschaft 18,0 Millionen Euro in technische Anlagen und Maschinen.

Bereits Ende 2016 wurde das Konzept zur Logistikerweiterung bei Fega & Schmitt verabschiedet. Das Unternehmen ist Teil des Würth Elektrogroßhandels und erweitert sein 2006 in Betrieb genommenes Zentrallager in Heilsbronn, das aufgrund des dynamischen Wachstums der letzten Jahre bereits die Kapazitätsgrenze erreicht hat. Der 2017 begonnene Bau soll in der zweiten Jahreshälfte 2018 fertiggestellt werden. Auf einer Grundstücksfläche von 50.000 m² entstehen Hallenflächen von rund 15.000 m², die Platz für weitere 15.000 Palettenstellplätze bieten. Ein Teil dieser Plätze ist durch moderne Fördertechnik direkt an ein Kabelschneidezentrum mit sechs Linien angebunden, an denen kundenindividuelle Kabelkonfektionen vorgenommen werden können. Die Investitionssumme beläuft sich auf insgesamt rund 22 Millionen Euro.

Arnold Umformtechnik, Spezialist für verbindungs- und umformtechnische Lösungen für die Automobil- und Elektroindustrie, legte im April 2015 den Grundstein für drei weitere Produktionshallen mit zugehörigem Maschinenpark am Standort Dörzbach. Hier steht die Prozessorientierung und Optimierung der Fertigung von Markenprodukten sowie die Endbearbeitung bis zur Auslieferung im Vordergrund. Teil der Standortstrategie ist der Neubau einer Härterei. Damit sollen die stetig steigenden Kosten für die externe Vergabe von Härteware aufgrund begrenzter eigener Kapazitäten reduziert werden. Das Ziel ist ferner, Durchlaufzeiten zu verkürzen und die Liefertermintreue für die wachsende Zahl der Kundenaufträge sicherzustellen. Weiterhin profitiert das Unternehmen von der deutlichen Reduktion der Transferlogistik zwischen den Standorten. Startschuss für diese Investition war Ende des Jahres 2017. Das Investitionsvolumen liegt insgesamt bei 10,5 Millionen Euro.

Neben den Unternehmen der Allied Companies investierten auch die Gesellschaften der Würth-Linie kräftig in den Ausbau der Vertriebsaktivitäten.

Würth Norwegen erweiterte seine Logistik um mehr als 4.000 m². Im Zuge dieser Erweiterung wurde ein automatisiertes Warenlager erstellt. Die Gesamtkosten des Projekts, dessen Startschuss bereits im Jahr 2016 fiel, belaufen sich auf 9,7 Millionen Euro.

Die Würth Industrie Service erweiterte ihr europäisches Logistikzentrum am Standort Bad Mergentheim. Das neue vollautomatische Hochregallager erstreckt sich auf eine Länge von 120 Metern und über eine Höhe von 45 Metern. Es gehört damit zu den größten Lagern dieser Art in ganz Europa. Die Kapazität wurde um über 49.000 Palettenstellplätze auf aktuell rund 650.000 Lagerplätze erhöht. Damit bietet die Würth Industrie Service maximale Versorgungssicherheit von C-Teilen für Kunden in mehr als 35 Ländern.

Am 18. Juli 2017 fand die feierliche Einweihung des Kultur- und Kongresszentrums Carmen Würth Forum am Standort Künzelsau-Gaisbach statt. Auf einer Gesamtfläche von rund 11.000 m2 verfügt die multifunktionale Veranstaltungsstätte über eine große, trennbare Halle mit einer Kapazität von 2.500 Personen, einen Kammermusiksaal mit 580 Sitzplätzen, eine Galerie und ein Foyer sowie ein Gelände für Open-Air-Veranstaltungen. Die Gesamtinvestition betrug rund 60 Millionen Euro.

Zusätzlich zu den Investitionen in Produktions- und Lagerflächen haben wir wie auch in den vergangenen Jahren in unser Lagermanagementsystem ORSY® investiert, das unseren Kunden eine bedarfsgerechte Lagerung und Bereitstellung verschiedener Ge- und Verbrauchsartikel bietet.

Insgesamt entfielen mit 284 Millionen Euro 54,2 Prozent des Investitionsvolumens auf Deutschland, was Ausdruck der nach wie vor großen Bedeutung des Heimatmarkts für die Würth-Gruppe ist.

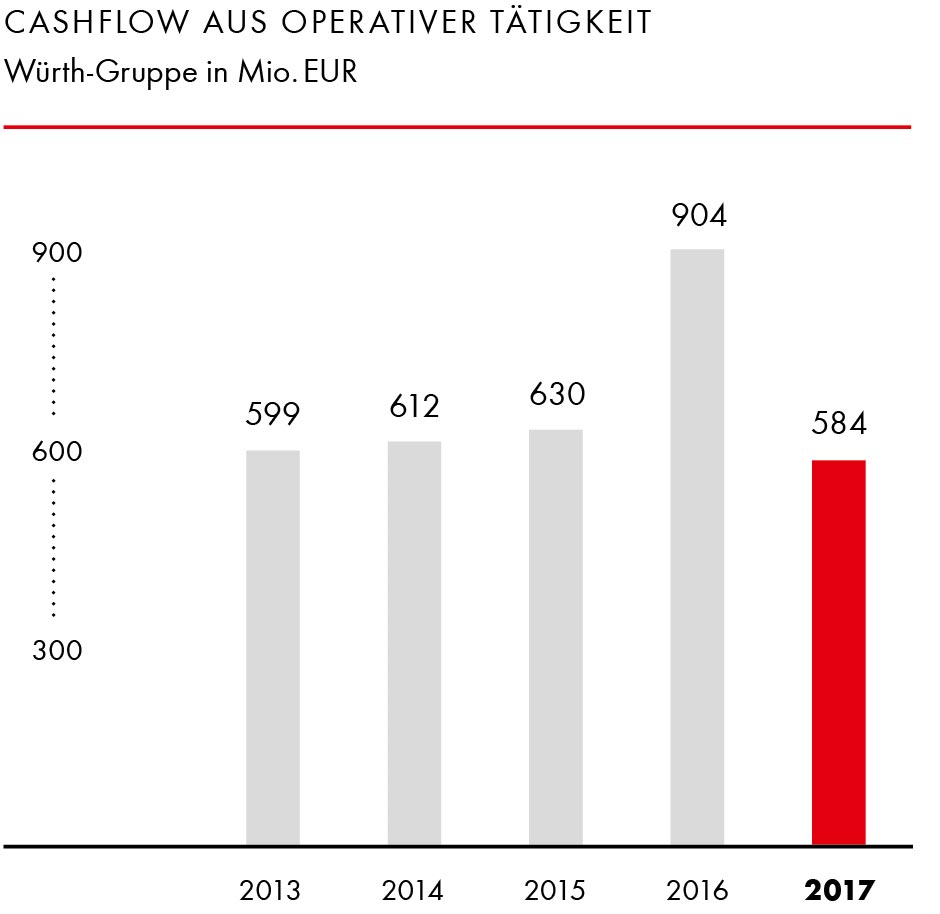

Durch ein effizientes Investitionscontrolling mit ausgefeilten Erfassungs- und Auswertungsmöglichkeiten ist die Konzernführung jederzeit in der Lage, auf sich ändernde Rahmenbedingungen schnell zu reagieren. Auch dadurch haben wir 2017 erneut unser Ziel erreicht, die Investitionen in immaterielle Vermögensgegenstände und Sachanlagen vollständig aus dem operativen Cashflow zu finanzieren. Dieser lag bei 584 Millionen Euro (2016: 904 Millionen Euro) und damit um 35,4 Prozent unter dem Vorjahr. Insbesondere der starke Bestandsaufbau der Vorräte zur Sicherung der Lieferfähigkeit bei turbulenten Entwicklungen auf den Beschaffungsmärkten war ein Grund für den starken Rückgang des Cashflows. Auch der Anstieg der Forderungen aus Finanzdienstleistungen spiegelt sich negativ im Cashflow wider. Einerseits wurden die Barreserven der Internationales Bankhaus Bodensee AG auf ein niedrigeres Niveau zurückgeführt, andererseits konnte das Kreditgeschäft der Bank durch den Wegfall des Kapitalaufschlags ausgebaut werden. Nach dem hohen Niveau des Cashflows im Jahr 2016, das stark von aperiodischen Einflüssen geprägt war, hat sich die Kennzahl wieder deutlich reduziert. Zur Finanzierung der Investitionen des Jahres 2017 in Höhe von 524 Millionen Euro waren 89,7 Prozent des operativen Cashflows notwendig (2016: 53,2 Prozent).

Einkauf

Der Einkaufsmanagerindex der Euro-Zone notierte im Jahr 2017 weiterhin deutlich über der Wachstumsmarke von 50 Punkten und erreichte zum Jahresende mit 60,6 Punkten einen neuen Rekordwert. Auch in den USA und in China zeigte der Wirtschaftsindikator im Jahresverlauf eine positive Entwicklung, was die robuste wirtschaftliche Verfassung vieler Industrieunternehmen unterstreicht. Der Kapazitätsauslastungsgrad unserer Zulieferer war im vergangenen Jahr deshalb weiterhin ungebrochen hoch. Bedingt durch die weltweit sehr gute Auftragslage war die Flexibilität vieler Produzenten entsprechend gering, was zu insgesamt deutlich verlängerten Lieferzeiten führte. Weiterhin sorgten teilweise extreme Versorgungsengpässe bei einzelnen Rohstoffen für eine höchst angespannte Liefersituation. Das zuletzt deutlich verschärfte Vorgehen der chinesischen Behörden im Rahmen von Umweltschutzkontrollen befeuerte die angespannte Lage im Einkaufsmarkt China zusätzlich, da Kapazitäten wegfallen und das Preisniveau entsprechend ansteigt.

Nachdem uns das Jahr 2016 aufgrund sinkender Rohstoffnotierungen größtenteils gute Argumente für Preisverhandlungen bot und wir durch die konsequente Nutzung dieser Vorteile entsprechende Preisersparnisse generieren konnten, hat sich das Blatt zu Beginn des Jahres 2017 dramatisch gewendet: Die Preise für Rohstoffe gingen auf breiter Front explosionsartig nach oben und befanden sich auch noch zum Jahresende auf einem insgesamt hohen Niveau. Infolgedessen sah sich der Einkauf der Würth-Gruppe in einigen Bereichen mit teilweise drastischen Preiserhöhungen konfrontiert. Vor diesem Hintergrund und der anhaltend hohen Nachfrage ist für das Jahr 2018 mit weiter steigenden Einkaufspreisen zu rechnen.

Zur Optimierung des Stammdatenmanagements arbeitet die Funktion Einkauf im Rahmen der IT-Strategie der Würth-Gruppe an der Bildung eines harmonisierten Lieferantenstamms. Die einzelnen Konzerngesellschaften sollen hierdurch von gemeinsamen, harmonisierten und bereinigten Daten sowie von bewährten, standardisierten Prozessen und Strukturen eines zentralen Warenwirtschaftssystems profitieren.

Vorräte und Forderungen

Vorräte und Forderungen sind für die Würth-Gruppe als überwiegend im Handel tätiger Konzern wesentliche Bilanzpositionen, deren Management und Optimierung permanent im Fokus der Unternehmensleitung stehen. Beide Bilanzpositionen erlauben relativ kurzfristig eine Steuerung und Optimierung der Liquidität und Kapitalbindung im Konzern. Dabei gilt es jeweils, die richtige Balance im Spannungsfeld zwischen Sicherstellung einer hohen Kundenzufriedenheit mittels optimalem Lieferservice und adäquaten Zahlungszielen einerseits und Optimierung der betriebswirtschaftlichen Kennzahlen andererseits zu finden.

Das Umsatzwachstum im Geschäftsjahr 2017 führte auch zu einem Anstieg der Vorräte und Forderungen.

Der Vorratsbestand der Würth-Gruppe erhöhte sich 2017 überproportional um 15,1 Prozent und stieg damit um 257 Millionen Euro auf 1.956 Millionen Euro. Ein geringer Teil dieser Erhöhung (16,9 Millionen Euro) ist auf Akquisitionen zurückzuführen. Der deutlich größere Teil begründet sich in Bevorratungskäufen aufgrund der angespannten Preis- und Versorgungssituation am Beschaffungsmarkt. Ein Aufbau der Lagerbestände bietet in diesem aktuell sehr volatilen Marktumfeld die Möglichkeit der Absicherung. Unser Anspruch ist es, die Kunden nicht nur zufriedenzustellen, sondern zu begeistern. Dazu gehört auch ein Servicegrad nahe der 100-Prozent-Marke. Dafür nahmen wir im Jahr 2017 in Kauf, im Einzelfall Produkte entgegen allen betriebswirtschaftlichen Optimierungsbestrebungen auf Lager zu legen, um die Ware spätestens einen Tag nach Bestellung beim Kunden anliefern zu können. In 97 von 100 Fällen haben wir das 2017 geschafft. Trotz dieses hohen Servicegrads konnte der auf Basis von 12 Monaten berechnete Lagerumschlag von 5,0-mal Ende 2016 leicht auf 5,1-mal erhöht werden.

Die Forderungen aus Lieferungen und Leistungen stiegen um 143 Millionen Euro auf 1.719 Millionen Euro an (2016: 1.576 Millionen Euro). Dieser zum Umsatzwachstum leicht überproportionale Anstieg um 9,1 Prozent ist auf das Umsatzwachstum im letzten Quartal 2017 und teilweise auf Akquisitionen zurückzuführen. Mithilfe der ausgefeilten Controllingsysteme und der damit möglichen schnellen Reaktion auf sich andeutende Fehlentwicklungen sowie durch ein perfektes Zusammenspiel von Vertrieb und Forderungsmanagement gelingt es der Würth-Gruppe seit Jahren, ein niedriges Niveau der Forderungsbestände im Verhältnis zum Umsatz zu erreichen. Die entsprechende Kennzahl Debitorentage (auf Basis einer 12-Monats-Berechnung) konnte mit 53,1 Tagen allerdings nicht ganz das Niveau aus dem Jahr 2016 halten (52,6 Tage). Wir sind mit diesem Ergebnis dennoch zufrieden, wenn man berücksichtigt, dass die Würth-Gruppe in über 80 Ländern der Erde aktiv ist. In Deutschland hat sich diese Kennzahl leicht auf 41,7 Tage erhöht, nach 41,5 Tagen im Jahr 2016. Traditionell liegen die Debitorentage hier auf einem geringeren Niveau als bei den Gesellschaften außerhalb Deutschlands.

Wir werden auch weiterhin durch eine leistungsstarke Zusammenarbeit zwischen Vertrieb und Debitorenmanagement und mittels verfeinerter Analysen an der Optimierung der Forderungsbestände arbeiten. Kritisch sehen wir das Zahlungsverhalten in Osteuropa, Südeuropa, China und Indien, das sich zum einen wachstumshemmend, zum anderen aber auch durch einen steigenden Wertberichtigungsbedarf ergebnisbelastend auswirkt.

Der Prozentsatz der Forderungsausfälle und der Aufwendungen aus der Zuführung zu Wertberichtigungen bezogen auf die Umsatzerlöse reduzierte sich leicht auf 0,5 Prozent (2016: 0,6 Prozent).

Finanzierung

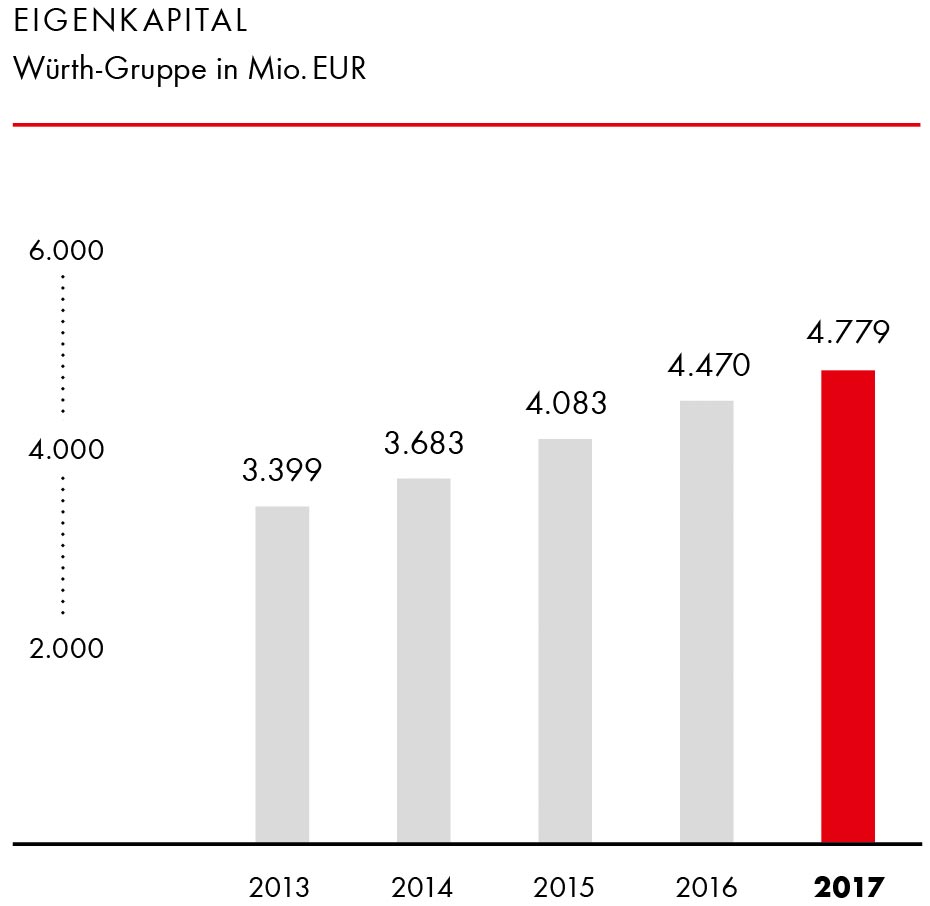

Das Eigenkapital der Würth-Gruppe stieg im vergangenen Jahr um 6,9 Prozent auf 4.779 Millionen Euro. Das ist ein Plus von 309 Millionen Euro.

Mit diesem Zuwachs konnte die für ein Handelsunternehmen seit Jahren hohe Eigenkapitalquote nochmals verbessert werden und lag zum Jahresende bei 46,5 Prozent (2016: 46,1 Prozent). Die komfortable Eigenkapitalausstattung ist seit Jahren die Basis einer konstant hohen finanziellen Stabilität sowie der soliden Finanzierung der Unternehmensgruppe und stärkt das Vertrauen der Kunden und Lieferanten in den Konzern. Ursache dafür ist die für einen Familienkonzern typische Verhaltensweise, Gewinne weitgehend in das Unternehmen zu reinvestieren. Die hohe Eigenmittel-Finanzierung stellt eine relativ große Unabhängigkeit von externen Kapitalgebern sicher.

Die Bilanzsumme erhöhte sich um 556 Millionen Euro erstmals auf über 10 Milliarden Euro (2017: 10.267 Millionen Euro, 2016: 9.711 Millionen Euro). Der Anstieg um 5,7 Prozent ist im Wesentlichen auf den Anstieg des Sachanlagevermögens, der Forderungen aus Lieferungen und Leistungen sowie der Vorräte zurückzuführen. Entsprechend erhöhte sich die Nettoverschuldung von 813 Millionen Euro 2016 auf 955 Millionen Euro. Die Finanzdienstleistungsaktivitäten trugen ebenfalls zum Bilanzsummenwachstum bei. Die Refinanzierung im Bankgeschäft erfolgte vorwiegend durch Kapitalsammelstellen und Refinanzierungsprogramme der Europäischen Zentralbank, im Bereich Leasing hauptsächlich durch das eigens dafür aufgelegte ABCP-Programm („Asset Backed Commercial Paper“-Programm) sowie durch Forfaitierungen.

Seit über 20 Jahren unterzieht sich die Würth-Gruppe einem jährlichen Ratingprozess. Standard & Poor’s als führende Rating-Agentur bestätigte 2017 erneut das Rating der Würth-Gruppe mit A / outlook stable. Die Bewertung spiegelt das Vertrauen in die künftige erfolgreiche Entwicklung des Geschäftsverlaufs und der Finanzkennzahlen wider. Die Chancen und das Potenzial der Würth-Gruppe werden positiv eingeschätzt. Das seit Jahren gute Rating ist nicht nur Ausdruck einer positiven Bonitätseinstufung, sondern auch Zeichen einer kontinuierlichen und erfolgreichen Entwicklung der Unternehmensgruppe und der Stabilität unseres Geschäftsmodells.

Zum Ende des Geschäftsjahrs 2017 verfügt die Würth-Gruppe über drei am Kapitalmarkt emittierte Anleihen sowie ein Private Placement. Alle hiermit im Zusammenhang stehenden Covenants wurden eingehalten. Im Jahr 2018, 2020 und 2022 werden Anleihen in Höhe von je 500 Millionen Euro sowie im Jahr 2021 das Private Placement von 200 Millionen US-Dollar fällig. Das Fälligkeitsprofil ist demzufolge gut verteilt. Für weitere Angaben zur Fälligkeit und Zinsstruktur verweisen wir auf die Ausführungen im Konzern-Anhang: H. „Erläuterungen zur Konzern-Bilanz“, [25] „Finanzschulden“.

Zum 31. Dezember 2017 verfügte die Würth-Gruppe über liquide Mittel in Höhe von 671 Millionen Euro (2016: 874 Millionen Euro). Zusätzlich besitzt die Gruppe eine bisher nicht genutzte, von einem Bankenkonsortium bis Juli 2022 fest zugesagte Kreditlinie in Höhe von 400 Millionen Euro. Zur Refinanzierung der 2018 fälligen Anleihe werden voraussichtlich im Rahmen des bestehenden „Euro Medium Term Notes“-Programm (EMTN-Programm) Finanzmittel am Kapitalmarkt aufgenommen. Dieses 2015 etablierte EMTN-Programm ermöglicht der Würth-Gruppe, die langfristige Finanzierungs- und Liquiditätsbasis als Grundlage für künftige Wachstumsmöglichkeiten und Investitionen bei Bedarf zu stärken und bietet eine hohe Flexibilität bei der Emission von Anleihen.